El consumidor ha pasado de la euforia al pánico - Se ha hecho más exigente y mantendrá algunos hábitos de ahorro cuando se le pase el susto - La ostentación del lujo está peor vista

"No tengo ni idea de lo que puede pasar, pero yo creo que de la crisis saldrá un consumidor diferente, con otra actitud. Hemos tocado una pared. Ahora tiene más valores, y va a ser un poco más austero, también porque va a haber menos riqueza. Pero, al mismo tiempo, será selectivo y en algunos productos siempre estará dispuesto a gastar dinero. Por ejemplo, abrir un iPod es casi un acto de amor, es tan bonito, uno se guarda hasta la caja...".

Piensa en voz alta Toni Segarra, un creativo publicitario que se dedica a pensar historias fabulosas, que caigan bien a la gente y, a la postre, animen a comprar unos productos en lugar de otros. Para el fundador de la agencia SCPF, el que preguntó a los españoles¿Te gusta conducir? y fundó La república independiente de tu casa, las cosas han cambiado. "Todo ese mileurismo del que se habla se va a quedar en la sociedad y va a haber menos poder adquisitivo, de ahí ha nacido el low cost, para atender a toda esa gente".

Cuando un publicitario habla así, es porque algo ocurre en el mercado. Los españoles han pasado de la euforia al pánico en el consumo, se han entregado al fenómeno del bajo coste y han empezado a ahorrar en pequeñas cosas, como comer en casa o llevarse la fiambrera al trabajo (esto, por ejemplo, ha crecido un 8% en un año).

Unas costumbres se quedarán y otras se olvidarán tan rápido como resucite la economía. Pero economistas y sociólogos coinciden en que hay un punto de inflexión en los hábitos, y aunque el hedonismo sobreviva tozudo, empieza a beber de nuevas fuentes, en el idioma económico, de nuevas oportunidades de negocio.

La reflexión irrumpe en la resaca de la fiesta económica. La espiral de consumismo, de acumulación de bienes en un país maravillado con su explosión económica se refleja en cómo entre 2005 y 2007 brotaron como setas los centros con cientos de trasteros de alquiler de entre dos y 25 metros cuadrados, conocidos con el anglicismo de self storages. La gente se lanzó a alquilarlos porque sus posesiones crecían y no tenían espacio en viviendas que, al mismo tiempo, eran cada vez más pequeñas y más caras. Esta disfunción dibuja muy bien la distorsión económica que ha vivido España. Barcelona vio abrir una decena de estos grandes centros en apenas dos años y en Madrid su precio de compraventa se duplicó entre 2002 y 2006.

"La psicosis durará seguramente más que la crisis, así que vamos a ver un consumidor más prudente en el futuro. Ahora va a haber una bajada de la renta disponible de las familias que luego se recuperará, el consumo también, pero desde luego no se va a repetir una etapa tan expansiva como la de los últimos 10 años, el escenario será más contenido", dice Xavier Segura, jefe del servicio de estudios de Caixa Catalunya.

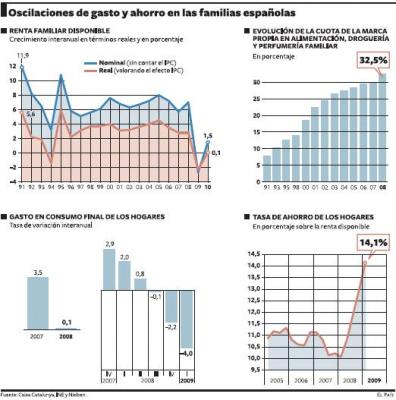

La entidad ha previsto para este año la primera caída de la renta de las familias en 15 años. En concreto, prevé un descenso de un 2,7% en términos nominales (es decir, sin contar el efecto que tienen las oscilaciones de los precios de las cosas) y el 2,3% en términos reales, considerando la inflación. Y la tasa de ahorro de los hogares es precisamente ahora, en pleno declive, cuando no deja de crecer (ver cuadro).

Se trata, en resumen, de que habrá menos dinero para gastar durante algunos años. Pero también, según el profesor de IESE José Luis Nueno, menos necesidad de hacerlo después de una época de aprovisionamiento de casi todo. Como si de empresas se tratara, los españoles han acumulado stocks de múltiples bienes en los últimos años que ahora se tendrán que agotar antes de ser repuestos.

Nueno, experto en consumo, realiza unas pruebas de mercado en las que se cita en casas particulares para auditar sus posesiones. "Les decimos que sólo les queremos entrevistar y miramos sin avisar lo que guardan en los armarios: encontramos piezas por duplicado, triplicado... Prendas de ropa con las etiquetas, sin estrenar", explica sorprendido. "¿Va a volver el consumidor a ser como era? Probablemente no, porque nos han tirado un jarro de agua fría por encima. Éramos un milagro económico y ya no, pero el gasto volverá en cierto punto".

El placer más o menos efímero que el consumo genera no tiene visos de desaparecer, pero el consumismo no es algo consustancial a la persona, "es consustancial a nuestro sistema económico, que sólo puede sustentase sobre una sociedad que nunca deje de comprar", se apresura a matizar el psicólogo Javier Garcés.

Cuando comenzó la sociedad de bienestar, las teorías humanistas de los años cincuenta y sesenta pronosticaban que el ser humano aumentaría y aumentaría su consumo hasta un límite, superado el cual empezaría a bajar su ritmo de adquisición de bienes y servicios y empezaría a preocuparse por otras cosas. "Ahora todo esto nos parece absurdo, pero entonces no lo era. No se puede pronosticar el futuro", apunta Garcés. Lo que sí sostiene es que la debacle económica, con la cota de más de cuatro millones de parados, ha tenido un efecto traumático para todos los consumidores, estén o no afectados por la crisis, y su perfil no volverá a ser el mismo.

José Luis Nueno, por ejemplo, destaca un nuevo prejuicio hacia el gasto, la ostentación y el lujo en esta crisis. "Por ejemplo, ¿cómo te cambias el coche si en tu empresa están echando a 20 trabajadores, no lo haces. Hay mucha gente que no pasa penurias, pero ha dejado de darse caprichos, por eso el lujo está sufriendo tanto. Ahora, lo más cool es ir de otra cosa", apunta.

La dialéctica entre austeridad y despilfarro es una constante en los ciclos económicos, por ello el consumo creció un 3,8% en 2007, sólo avanzó un 1,4% en 2008 y ha empezado a bajar. Pero el giro que ha dado el consumidor español en los últimos años también tiene algo de estructural. Tal y como apunta Josep Francesc Valls, el ciudadano "ha aprendido a comprar los productos más baratos. Cuando viene de una época de crisis, el aprendizaje dura muchos años y las empresas van a tener que aportar cada vez más valor a precios más ajustados".

Ello explica, por ejemplo, que la cuota de mercado que tienen los productos de marca blanca en los supermercados españoles haya escalado hasta el 32%, o que, de todos los pasajeros de aviones que han pasado por en España el pasado mes de junio, el 51,7% lo haya hecho en aerolíneas de bajo coste, 2,6 puntos más que en el mismo mes del año pasado.

Una parte del hábito de ahorro se queda. En Barcelona, ha ocurrido con el consumo de agua. Cuando una severa sequía acosó la provincia el año pasado, la comunidad se concienció lo suficiente como para reducir su consumo de agua y se adoptaron medidas de emergencia. Ha llovido bastante desde hace un año, en sentido literal, y la alarma ha pasado, pero muchas de las fórmulas adoptadas se mantienen. El gasto de agua ha bajado de 110 a 109 litros de media por ciudadano y día.

Lo recuerda Albert Vinyals, profesor de Psicología Social del Consumo de la Universidad Autónoma de Barcelona (UAB), para remarcar que "vamos a adaptar muchas de las nuevas pautas de consumo que hemos adquirido con la crisis".

La compra semanal, la del súper, por ejemplo, "es mucho más planificada". El profesor ha elaborado un estudio de tendencias para Caprabo que revela que el consumidor ha vuelto a "unos hábitos más racionales y responsables, haciendo compras más pequeñas, aunque sean más frecuentes, con menos productos superfluos, y recuperando la práctica de la lista de la compra", que ayuda a evitar la adquisición impulsiva.

Aun así, Vinyals está convencido, como el profesor de Esade Josep Francesc Valls, y como el publicista Toni Segarra, de que ciertos "productos clave" siempre se harán un hueco en las prioridades de los ciudadanos, tengan más o menos poder adquisitivo. "Porque son los productos que aportan más valor añadido, más relacionados con la búsqueda de placer", apunta Vinyals.

Artilugios como los iPod, los iPhones o las consolas Wii han triunfado en el mercado español como estragos ha hecho la recesión económica. En plena crisis, en julio del año pasado, Telefónica lanzó el modernísimo teléfono iPhone de la marca Apple y se desató la locura: miles de fans de esta tecnología hicieron cola para adquirir uno el primer día en que se pusieron a la venta. Se acabaron las existencias en muchas de las tiendas. Sus ventas globales han superado las expectativas.

Pero, salvo los pequeños tesoros fabricados por la industria del marketing, en todo lo demás, las familias, o los individuos, son hoy mucho más recelosos. "El consumidor se ha dado cuenta de que ha estado pagando las cosas a unos precios que no eran los adecuados y ahora es mucho más exigente. El pequeño comercio ha oído este mensaje", opina Miguel Ángel Fraile, secretario general de la Confederación de Comercio de España.

Por ello, esta sensación de "rebajas continuas" que ha creado en el sector con la campaña de promociones y descuentos que han estado aplicando durante todo el año, con el fin de animar las ventas en un momento de caída del consumo, quedará de alguna manera en las estrategias de los comerciantes. "A partir de ahora va a haber menos diferencias entre la época de rebajas y la que no lo es, hay un cambio de paradigma", opina.

Pero el gran cambio de esquema, el fin de la cultura de consumo, parece improbable. Al menos, si depende de giros sociológicos o ideológicos. Javier Garcés opina que "este modo de vida puede cambiar por cuestiones de necesidad, porque se acaben los recursos o porque mantener este tren de consumo sea insostenible en el planeta, pero no hay ningún movimiento revolucionario de los jóvenes por cambiarlo pese a la existencia de algunas plataformas o iniciativas como el Día sin Compras".

Al revés, apunta que el hábito del consumo se ha extendido a otras áreas, como las relaciones personales.

Y eso que el consumo, el dinero, no generará felicidad si uno ya tiene cubiertas sus necesidades básicas. Hay estudios económicos que se han dedicado a investigarlo, como el elaborado en 2007 por Manuel Baucells, profesor de la escuela de negocios IESE, y Rakesh K. Sarín, de la UCLA Anderson School of Management de la Universidad de California. La investigación cifraba en 15.000 dólares (unos 10.700 euros) los ingresos mínimos para ser feliz. A partir de ahí, el poder adquisitivo y felicidad no crecen al mismo ritmo. Otro estudio de Brickman, Coates y Janojj-Bullman señala que aquellos a los que les toca la lotería sólo experimentan un incremento de felicidad el primer año, mientras que los siguientes se mantienen igual porque ya no experimentan ningún cambio de escalón.

Todos estos datos se estrellan contra los armarios llenos de prendas sin estrenar con los que se encuentra el profesor Nueno en sus estudios de mercado. Porque la sociedad hedonista, la doctrina que proclama el placer como fin supremo de la vida, vaticina Vinyals, "va a seguir, y buscará ese placer consumiendo, aunque puede ser distinto, viajando, haciendo cursos de ganchillo, incluso, pero seguirá".

Amanda Mars para El País.